热点资讯

热点资讯正规线上配资平台 全国首例!终止上市后,这家公司状告交易所!法院判了

注册制后正规线上配资平台,全国首例因终止上市审核起诉交易所的案例诞生了。

券商中国记者注意到,因对深交所创业板上市委出具的审核意见和终止上市审核结果不满意,一家冲刺IPO的H公司直接起诉深交所,并要求法院撤销深交所关于终止H公司创业板上市审核决定,同时,还要求判令深交所对H公司进行发行上市审核。

最终,法院认为,深交所终止H公司上市审核符合法律规定,并据此作出一审判决,驳回了H公司的诉讼请求,并表示,注册制实施后,上市标准包容性会更强,但这并不意味着上市标准的降低或IPO的“放水”。

企业上市被终止后起诉交易所

7月8日,深圳市中级人民法院(简称“深圳中院”)披露了一则案例,即注册制实施之后全国首例,因为公司上市被交易所终止后起诉交易所的案例。即H公司诉深圳证券交易所终止上市审核案。

具体来看,H公司起诉称,深交所创业板上市委员会关于“发行人未能对1400万元供应商向经销商借款事项进行充分准确披露并说明其合理性,相关内部控制制度未得到有效执行”的结论,与事实不符,况且供应商借款发生在三年报告期外。因此,请求撤销深交所作出的《关于终止对H公司首次公开发行股票并在创业板上市审核的决定》,判令深交所对H公司进行发行上市审核。

即H公司被终止上市后,不满意深交所对其终止上市的审核决定,要法院撤销深交所相应的终止上市审核决定,还要求深交所继续对H公司上市进行审核。

最终,深圳中院经审理认为,H公司没有在上市申请文件中披露供应商向经销商借款1400万元事项,违反了“发行人披露信息必须真实、准确、完整,不得有虚假记载、误导性陈述或重大遗漏”这一公开发行股票的基本要求。H公司董事长、实际控制人直接参与协调该事项,内部控制制度未得到有效落实。

同时,对于H公司所言“供应商借款发生在三年报告期外”,法院认为,财务报表报告期具有延续性,不能狭隘理解“三年报告期”。2018年12月,H公司供应商向经销商借款事项属于招股说明书的报告期间。

最终,深圳中院认为,深交所终止H公司上市审核符合法律规定,并据此作出一审判决,驳回了H公司的诉讼请求。

终止上市公司曾冲刺“羊乳第一股”

据券商中国记者多方了解,此次注册制首例终止上市后起诉交易所的H公司,正是此前冲击“羊乳第一股”的陕西红星美羚乳业股份有限公司(简称:“红星美羚”)。

据悉,红星美羚的主营业务是以羊乳粉为主的羊乳制品研发、生产和销售,产品包括婴幼儿配方乳粉、儿童及成人乳粉等。

根据资料,2015年8月,红星美羚曾在新三板挂牌,2018年4月,红星美羚终止在新三板挂牌,转而冲击深交所创业板。

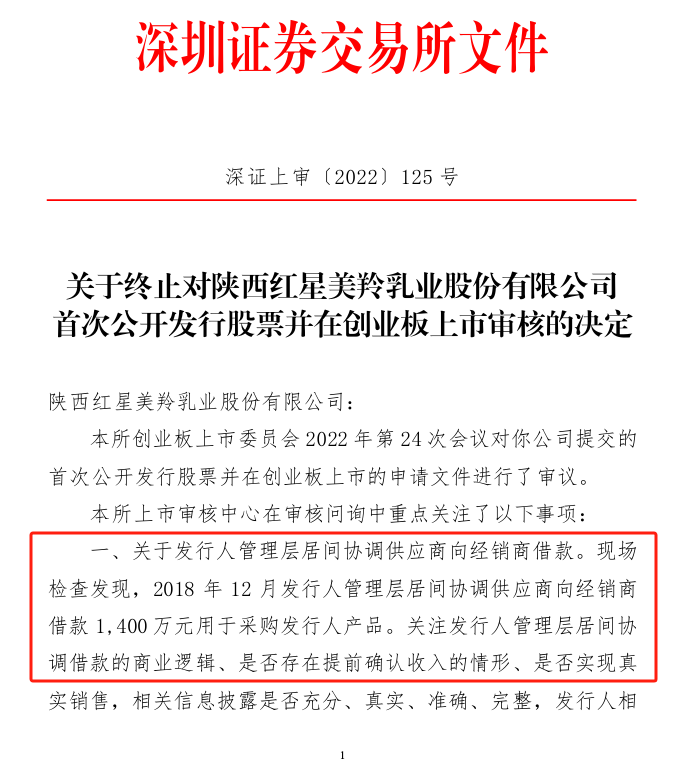

2022年5月6日,深交所创业板上市委员会发布审议结果显示,决定对红星美羚首次公开发行股票并在创业板上市申请予以终止审核。

深交所上市审核中心在审核问询中重点关注了两个事项:(1)关于发行人管理层居间协调供应商向经销商借款。现场检查发现,2018年12月发行人管理层居间协调供应商向经销商借款1400万元用于采购发行人产品。关注发行人管理层居间协调借款的商业逻辑、是否存在提前确认收入的情形、是否实现真实销售,相关信息披露是否充分、真实、准确、完整,发行人相关内控制度的有效性。(2)关于主要经销商客户发生重大变化。关注对舍得生物、南宁澳丽源销售金额各年出现大幅波动且舍得生物于2020年注销事项的原因及商业合理性、中介机构核查的有效性及充分性,向萌宝婴童仅在2019年单次销售大包粉及毛利率高于报告期其他客户的合理性。

最终,上市委员会审议认为:经现场检查发现,2018年12月发行人管理层协调供应商向经销商提供1400万元借款,并使用财务人员个人账户作为中转,经销商将该借款用于采购发行人产品。发行人未能对该事项进行充分准确披露并说明其合理性,相关内部控制制度未得到有效执行,不符合《创业板首次公开发行股票注册管理办法(试行)》第六条、第十一条,《深圳证券交易所创业板股票发行上市审核规则》第十八条、第二十八条的规定。

法院:注册制不意味着IPO“放水”

实际上,IPO被终止之后,红星美羚对终止上市不满,还发出了《致各界朋友、媒体的公开信》,在信中,红星美羚表示,在IPO这条路上跋涉将近5年,历经了2次现场检查、10余次问询回复、8次财务数据更新、6次收入专项核查等,并表示“没想到涉农企业上市竟然比唐僧取经还难”。

同时,2022年5月13日14时30分,红星美羚董事长王宝印就“红星美羚IPO被否情况股东说明会”还进行了首次线上直播,“已经不再考虑上市,会继续申诉!”王宝印在说明会上说。

尽管红星美羚对其上市梦碎表达不满,但是在法院看来,注册制实施后,要坚决防止和杜绝“带病上市”。

按美元计值,2024年4月,银行结汇1737亿美元,售汇2118亿美元。2024年1-4月,银行累计结汇7159亿美元,累计售汇7788亿美元。

深圳中院认为,注册制改革是整个资本市场的基础性改革,注册制改革之后,上市发行条件大幅优化,可预期性显著提高,以信息披露为核心的运行机制将有力约束市场主体行为。客观来讲,注册制实施后,上市标准包容性会更强,但这并不意味着上市标准的降低或IPO的“放水”,以信息披露为核心的运行机制将对上市公司、中介机构等提出新的、更高的要求。注册制实施之后,证券交易所的审核以首发申请人的信息披露为核心,严守信息披露“真实、准确、完整”的原则,坚决防止和杜绝“带病上市”。

深圳中院表示,金融司法对此立场坚定,态度鲜明:要坚定为注册制改革保驾护航,让我国资本市场朝着市场化、法治化的方向发展。市中级法院“注册制终止上市第一案”的判决,坚持“申报即担责”,为注册制改革的贯彻落实,表明了立场,判定了边界,维护了资本市场的有序发展。

校对:刘星莹正规线上配资平台