哈尔滨股票配资公司

深圳市路维光电股份有限公司(股票简称:路维光电)2012年成立全新的炒股配资,2022年8月在上交所科创板上市,一直致力于掩膜版的研发、生产和销售。

路维光电的产品应用于平板显示、半导体、触控和电路板等行业,是下游微电子制造过程中转移图形的基准和蓝本。路维光电的生产能力可配套平板显示厂商所有世代产线,满足先进半导体芯片封装和器件等应用需求。

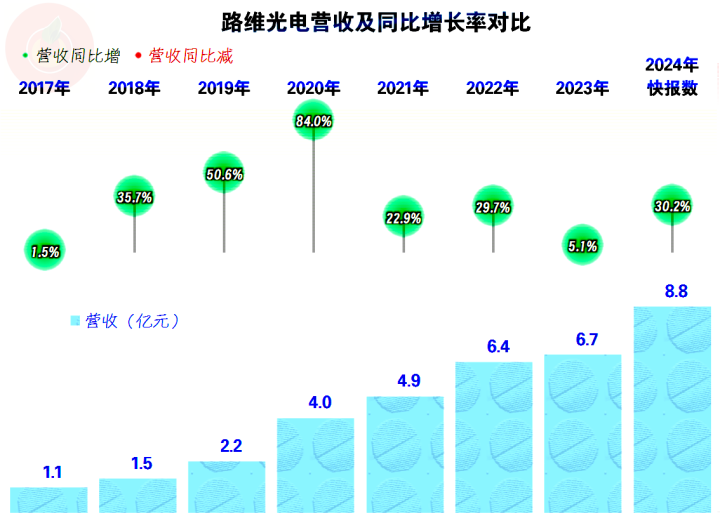

2024年,路维光电的营收同比增长了三成,在2023年增长减速之后,2024年又恢复了较快增长的状态。

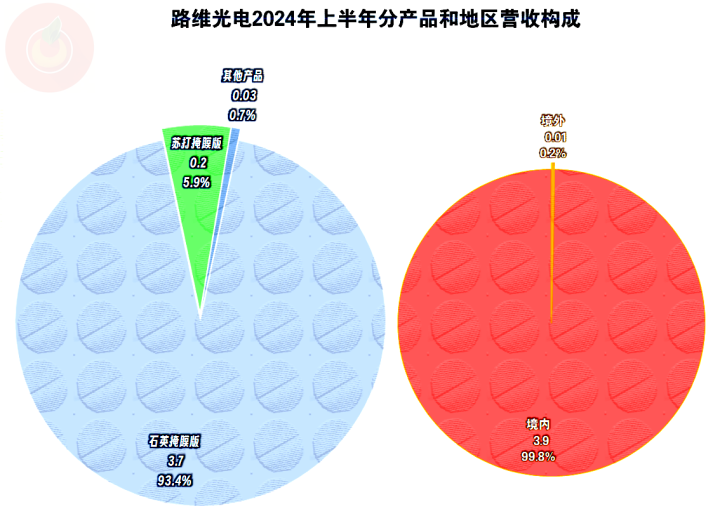

“石英掩膜版”是路维光电的核心业务,另外还有少量的“苏打掩膜版”和其他业务,几乎全部的产品都在国内市场销售。

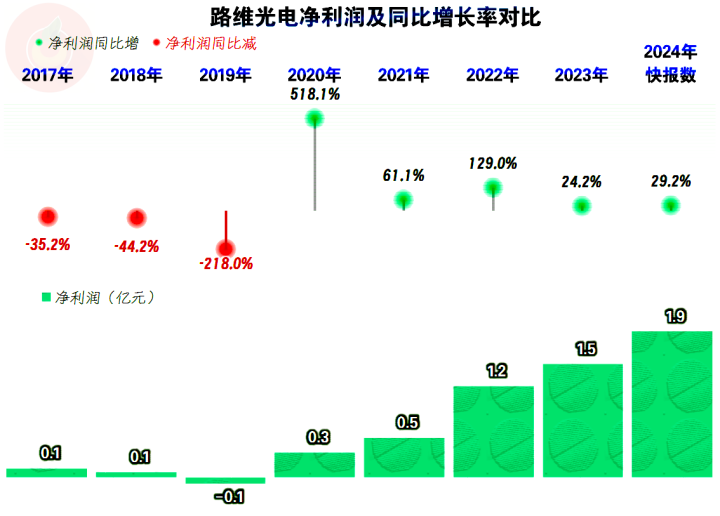

净利润从2020年以来,一直都是增长状态,前三年增长特别快,从2023年以来,以接近三成的水平增长,2024年的增长水平略低于同期营收。

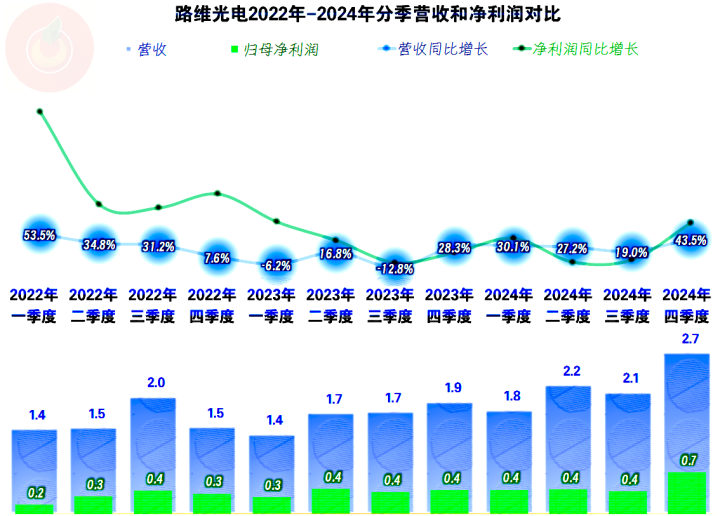

2023年营收增长较慢的主要原因是有两个季度的营收同比出现了下跌的情况,2024年的各个季度营收都是同比增长的状态,而且增长幅度都还比较高。

从2023年下半年以来,净利润的增长水平就和营收的增长水平交织在一起,以前那种更高增长幅度的表现消失了;2024年年中的两个季度表现不如当期营收,就导致全年的增长水平略低于营收。

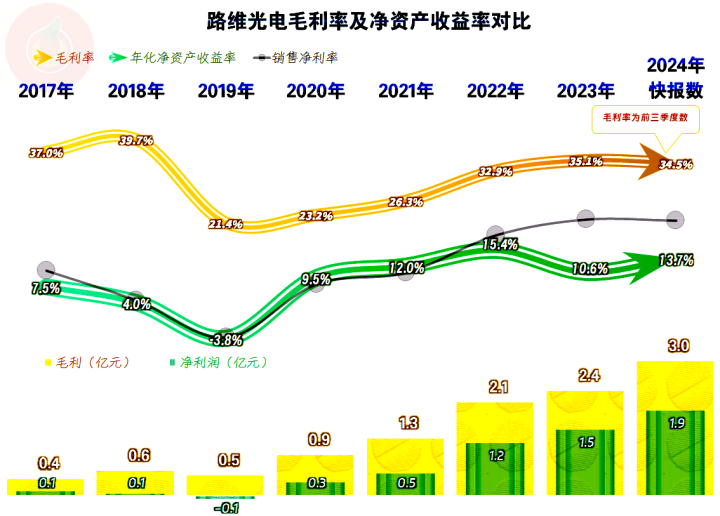

毛利率在2019年触底后就开始了持续四年的反弹期,2024年前三季度的水平略低于2023年,有可能是本轮的反弹接近峰值的信号;大概率本轮反弹后的峰值是很难超前期2018年的峰值水平了。

2020年毛利率反弹以来,销售净利率基本与毛利率平行,距离相对稳定,明显小于2019年及以前的距离。净资产收益率从上市以后就低于销售净利率,2020年以来的表现并不算差,特别是最近四年都超过了10%。

在毛利率反弹和期间费用占营收比下降的双重利好持续带动下,2020年-2023年的主营业务盈利空间持续提升;2024年前三季度与2023年相比,盈利空间小幅下降了0.1个百分点,主要是毛利率下滑导致的,期间费用占营收比下降没能抵消完。我们有理由相信,短期内,路维光电的主营业务盈利空间的极限可能就在两成左右,想要再提升的难度比较大了。

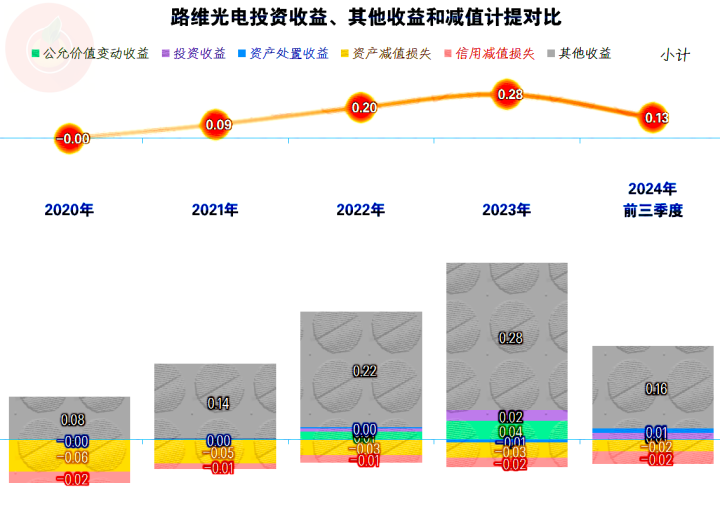

其他收益方面从2021年以来都是净收益的状态,主要的收益项是政府补助,虽然也有两大减值损失和其他一些构成项目,但由于金额较小,影响有限。

分季度来看,毛利率在2022年三季度以来,基本上维持在35%左右波动。2024年二季度有下滑的迹象,但三季度又反弹了,我们认为,其盈利能力维持35%波动的可能性比较大,太大波动的可能性不大,也就是说,反弹基本结束了。

2023年只有一个季度的主营业务盈利空间超过两成,2023年有两个季度;2024年上半年的两个季度也超过了两成,虽然四季度的数据还没有公布,我们预判应该是接近两成的表现。也就是说,从2022年下半年,毛利率反弹以来,路维光电的主营业务盈利能力也是基本稳定的。

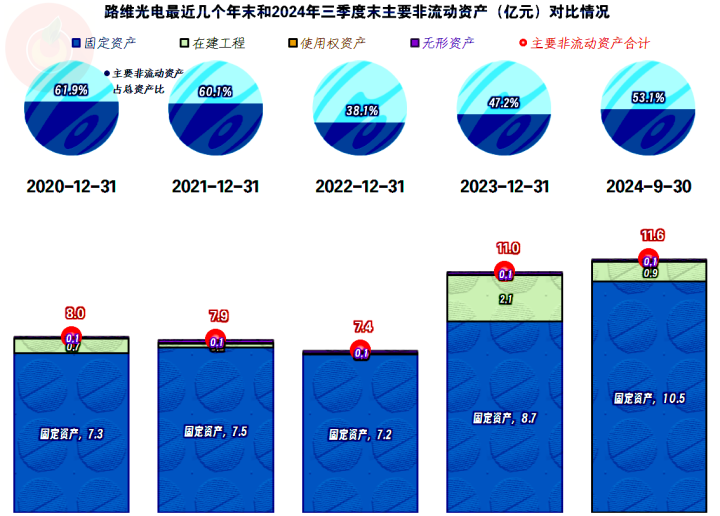

“经营活动的净现金流”表现良好,但固定资产类的投资规模较大,上市前主要靠融资来解决这些资金需求,上市融资的款项基本也投入到相关项目中了。

上市前的经营性长期资产基本稳定,甚至有下滑的迹象,上市后有明显增长。2024年三季度的增长已经变慢,其内部结构有所变化,由在建工程转入固定资产的金额较大,主要是“成都路维G6高PPI柔AMOLED 用掩膜版项目”建成投产,期末还有“大尺寸平板显示掩膜版扩产项目”等在建。不管是建成的项目,还是在建的项目,都会带来其产能的提升,如果市场做得好的话,未来营收增长的基础条件还是具备的。

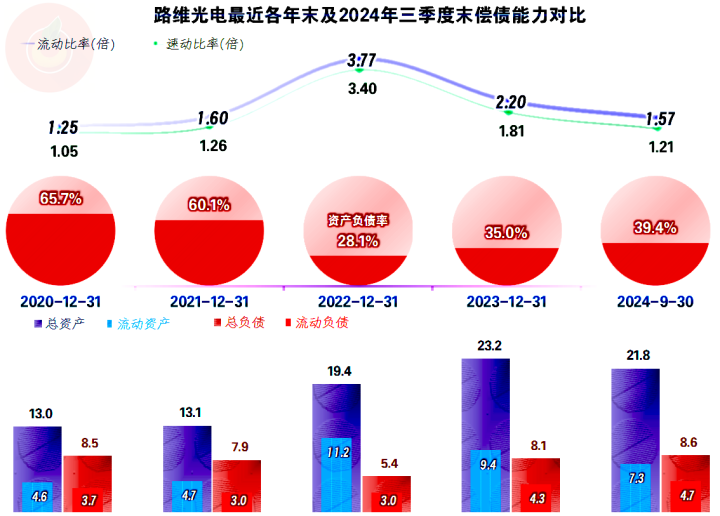

路维光电的长短期偿债能力都较好,上市融资后就更好了,随着项目建设的展开,短期偿债能力已经与上市前接近,长期偿债能力方面还是明显好于上市前。虽然资产负债率下降是好事,特别是对路维光电这种资产较重的企业更是如此;但这也导致其杠杆利用程度下降,也正是我们在前面看到其净资产收益率上市后就大大低于销售净利率的原因。

路维光电已经维持了持续五年的增长,如果不出大的意外,2025年可能也会有较好的表现。因为,我们还没有理由认为,其靠投资拉动的营收和净利润增长在失效;只是,这一天迟早会来的,或许就在不远的未来几年内,就会发生。

声明:以上为个人分析全新的炒股配资,不构成对任何人的投资建议!

Powered by 哈尔滨股票配资公司_配资股票公司开户_杠杆配资服务平台网 @2013-2022 RSS地图 HTML地图